최근 정말 많이 언급되고 미래 먹거리 산업을 얘기할때면 빠지지 않는 단골손님이 있지?

바로 반도체 산업이야.

핸드폰이나 컴퓨터 디스플레이부터 자동차까지 반도체가 안들어가는 제품을 찾기가 어려울 정도라는 것도 두말하면 잔소리지.

잊을만하면 찾아오는 반도체와 관련 부품들이 또다시 새로운 국면을 맞이할 전망이라는데 확인해봐야겠지?

이번 시간에는 반도체 이슈와 관련 기업인 원익QnC를 살펴보도록 할께.

- 반도체 짧은 기다림 vs 반전 사이클

- 반도체 업계의 실황

- 원익QnC 반도체 바람을 타고

# 반도체 짧은 기다림 vs 반전 사이클

현재 반도체 시장은 다운사이징 타이밍이라는 시각과 단기 조정장이라는 시각이 대립되고 있어.

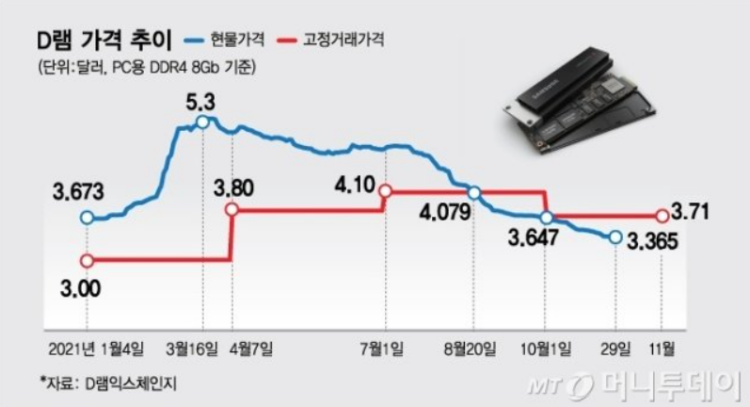

지난 10월 말 PC용 D램 범용제품 DDR4 8GB 고정거래가격은 평균 3.71달러(4355원)를 기록했어.

9월 4.1달러(4813원) 대비 9.5%이상 하락하면서 2019년 7월 11% 떨어진 이후 최대 하락폭을 기록했지.

줄곧 2021년말부터 코로나19로 인한 사회적거리두기•재택근무 경향이 끝나가면서 PC수요가 감소하고 반도체 고점이 끝날 것으로 예측되었지만... 지금은 완전히 다른 시장 분위기야.

반도체 하락 반전이 도래했다는건 기우에 불과했음이 최근 다양한 산업군과 연계해서 나타나고 있어.

생각해보면, 반도체는 어디에나 쓰이기 때문에 PC 반도체 수요감소로 반전 사이클이 오기는 어렵기도 하지.

실제로도 발전된 기술의 반도체의 저전력·고성능을 이용한 데이터센터 구축을 노리는 클라우드 사업자,

폴더블·게이밍 스마트폰으로 교체하려는 소비자,

전기차를 비롯해 자율주행 차량 수요도 계속 이어지고 있어.

현대차증권은 내년 반도체 시장 규모를 올해보다 7.3% 늘어난 5700억달러 전망하며 내년에도 반도체 시장 사상 최고치 기록 경신을 예기하기도 했지.

과연 반도체 업계는 잠깐의 짧은 조정을 거치고 있는 것일까?

아니면 진짜 반전사이클에 접어든 것일까?

# 반도체 업계의 실황

최근 메모리반도체는 하락세에 브레이크를 잡았다는 느낌을 주고 있어.

흔히 상승 반전 가능성이 보인다고 하지?

그걸 보여주는 건 바로 D램 가격추이로 확인가능해.

우리가 컴퓨터나 휴대폰 세세히 따져보고 살때 RAM이 얼마인지 따져보고 사기도 하지.

램이라고 하면 메모리 기억장치, 즉 우리가 컴퓨터에서 작업물을 저장할때 사용하는 장치인데 D램은 이걸 기억장치를 실시간 동작시키는 램의 하나라고 할 수 있어.

반도체 구동 핵심 부품이 여러 메모리를 기억하고 작동시키는 D램이기 때문에 보통 반도체 업황은 D램 가격 추이로 확인하는거야.

그럼 D램 가격 어떻게 되는 살펴볼까?

D램 고정거래가격 하락세가 11월에 멈췄고 반도체 겨울을 예상했던 투자기관들은 업계 전망을 수정하고 있어.

D램 가격은 삼성전자나 SK하이닉스가 애플, 구글, HP 등 글로벌 주요업체와 분기별로 계약하는 공급 가격인 고정거래가격과 현재 거래되는 현물가격으로 나뉘지.

현물가격이 고정거래가격 밑으로 내려가면, 거래 당시 예측했던 금액보다 떨어졌다는 의미이기 때문에 하회중이라고 하는데,

반도체 가격은 고정거래가격이 4.8달러에서 보합세•현물가격이 0.8% 가량 오른 3.5달러에서 거래되며 반전을 예고하고 있어.

작년 3월 5.3달러까지 뛰었기 때문에 다시 오름세 불가능은 아니지.

업계의 찬바람이 가라앉는 이유는 전방업체들의 재고가 예전만큼 많지 않아 공급 순환이 빠르고 IT•데이터 분야 수요가 올라가고 있기 때문으로 분석돼.

# 원익QnC 반도체 바람을 타고

이러한 반도체 슈퍼사이클 재진입 기대 속에서 수혜가 예상되는 종목, 바로 원익QnC야.

원익 QnC는 반도체 및 디스플레이 복합소재부품 기업으로, 쿼츠웨어와 세라믹웨어를 주로 생산하는 기업이지.

매출의 80% 이상을 차지하는 쿼츠웨어는 석영유리의 가공 및 성형을 통해 만들어지는데,

1,650도씨의 높은 연화온도(형태 변형이 가해지는 온도)가 내열성과 내화학성을 높이지.

이러한 이유 때문에 산업적으로 많이 활용되지만 뭐니뭐니해도 웨이퍼를 충격과 불순물로부터 보호•이송하는 용기로 사용돼.

원익QnC가 어떤 기업인지도 살펴봤으니, 이제 재무분석을 통해 어떤 상태인지도 봐야겠지?

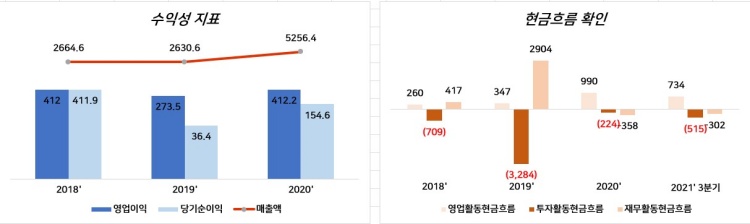

우선 수익성 지표인 매출액과 영업이익, 당기순이익은 놀라운 수준이야.

작년 코로나19에 따른 반도체 출하량 감소와 관련 부품 가격 상승의 영향으로 매출이 99% 넘게 올랐어.

미국의 반도체 소재기업 모멘티브사(MOMQ) 인수로 설비자산 운영 효율성 덕을 본 것이기도 해.

물론 당기순이익과 영업이익이 증가했음에도 증가율이 크지 않아 아쉽지만,

대규모 설비 구축 투자에 의한 것이므로 장기적으로는 좋은 신호가 될 수도 있겠어.

다음으로는 기업의 혈액과도 같은 현금 부분에서의 기대감이 있어.

모멘티브사(MOMQ) 인수와 설비투자로 인한 부채 증가가 투자활동과 재무활동 현금흐르을 악화시킨건 사실이야.

하지만 진짜 사업과 관련된 영업활동이 꾸준히 500억 이상을 유지하고 있고, 인수 기업과 투자한 설비에서의 수익이 창출될 것을 감안하면 장기적으로 현금흐름은 개선될 수 있겠지?

지금까지 살펴본 원익QnC는 기술력이 엄청난 회사이고, 반도체 사이클에 주가 영향을 많이 받으니 단기적 수익을 가대하기 어려울 것으로 보여.

그럼에도 앞으로 전망이 기대뇌니 유심히 살펴보는건 어떨까!

'주식이랑 경제랑' 카테고리의 다른 글

| 바닷길ㆍ하늘길 지각변동 가능~?🤔 - 다음주 M&A 이슈 정리 (0) | 2021.12.26 |

|---|---|

| 요즘 트렌드는 대기업 위에 대기업! - 지주회사 이슈와 관련기업 정리 (0) | 2021.12.14 |

| 계란값 또 올라? 이제 그만,,🥺 - 에그플레이션 이슈와 관련 기업 정리 (0) | 2021.12.08 |

| 더 이상 낭비는 그만! 써도써도 좋은 배터리 - 폐배터리 이슈와 관련주 정리 (0) | 2021.11.30 |

| 가상자산도 자산인가요?🤔 - 가상자산업권법 이슈 정리 (0) | 2021.11.27 |

댓글